2026 상반기 D2C 성과 벤치마크 리포트

“우리 브랜드 ROAS 2.7배면 잘하고 있는 걸까요?”

“우리 브랜드 ROAS 2.7배면 잘하고 있는 걸까요?”

재구매율이 낮은 건지 높은 건지 기준을 모르겠고, 광고비를 더 써야 할지 줄여야 할지 판단이 안 됩니다. D2C 브랜드를 운영하면서 한 번쯤 이런 고민을 해보셨을 겁니다. 감으로 판단하기엔 리스크가 크고, 비교할 기준이 없으니 확신이 없는 거죠.

라플라스 애널리틱스가 실제 연결된 339개 D2C 브랜드, 총 GMV 1.3조 원, 주문 1,252만 건, 구매자 944만 명의 2026년 상반기 데이터를 분석해 2026 상반기 D2C 커머스 벤치마크 리포트를 발행했습니다. 감이 아닌 데이터로, 우리 브랜드의 현재 위치를 정확히 확인해 보세요.

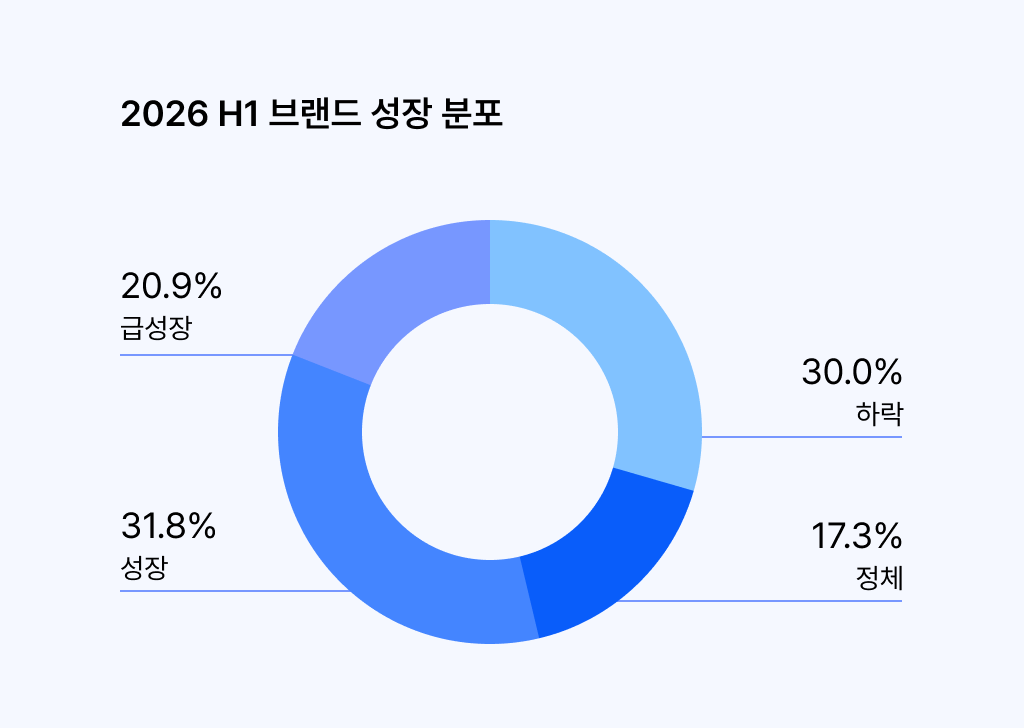

10개 중 5개는 성장, 3개는 하락 — 양극화가 한층 뚜렷해졌습니다

2026년 상반기, 라플라스 고객사 중 52.7%의 브랜드가 성장했습니다. 그중 20.9%는 전년 동기 대비 2배 이상 급성장한 브랜드로, 이들의 성장률 중앙값은 무려 +234.2%, 상위 25%는 +1,840.6%에 달합니다. 좋은 소식이지만 그 안을 들여다보면 이야기가 달라집니다. 반대편에서는 10% 이상 매출이 하락한 브랜드가 30.0%였고, 하락 브랜드의 중앙값은 -23.7%였습니다. 같은 시장, 같은 시기에 이 정도 격차가 벌어진다는 건 "잘 되는 브랜드는 더 잘 되고, 안 되는 브랜드는 더 안 되는" 양극화 구조가 자리 잡았다는 뜻입니다.

- 그렇다면 급성장 브랜드와 정체·하락 브랜드를 가르는 결정적 차이는 무엇일까요?

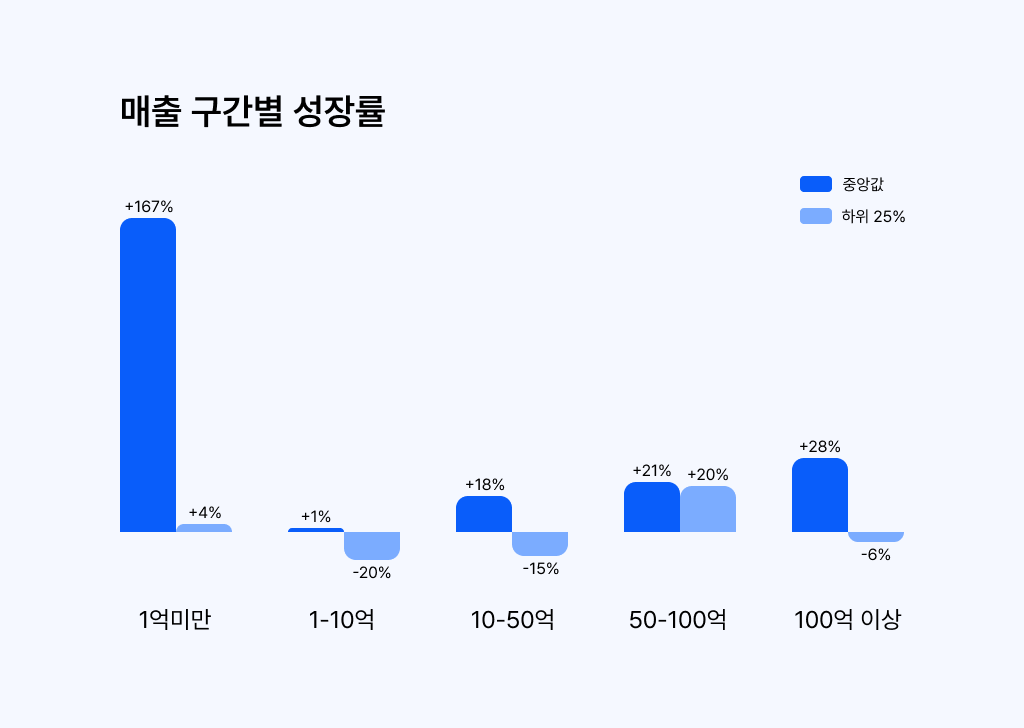

50-100억 구간이 가장 안정적으로 성장하고 있습니다

매출 구간별로 보면 흥미로운 패턴이 나타납니다. 1억 미만 초기 브랜드는 중앙값 +167.3%로 폭발적이지만 변동성이 극심하고, 놀랍게도 가장 안정적인 구간은 50-100억 원이었습니다. 이 구간은 하위 25% 브랜드조차 +20.1%로, 전 구간이 플러스 성장을 기록했습니다. 반면 가장 두꺼운 1-10억 구간(150개)은 중앙값 +1.3%, 하위 25% -19.9%로 절반 가까이가 역성장하는 '성장의 데스밸리'로 나타났습니다. 100억 이상 대형 브랜드도 규모에도 불구하고 +27.9%의 건강한 성장세를 유지하고 있습니다.

- 우리 브랜드가 속한 매출 구간의 상위 25% 성장률은 얼마일까요? 리포트에서 구간별 상세 수치를 확인해 보세요.

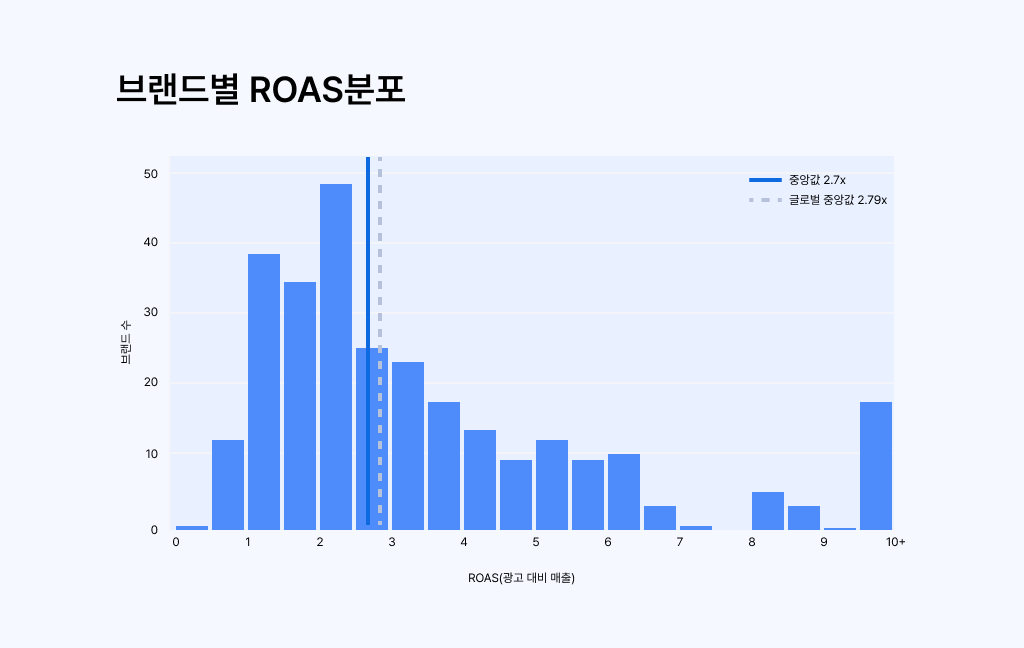

ROAS 중앙값 2.7배 — "우리만 나빠진 게" 아니라 업계 공통 뉴노멀입니다

D2C 브랜드에게 가장 민감한 지표인 ROAS. 전체 브랜드의 ROAS 중앙값은 2.7배로, 상위 25%는 4.4배, 하위 25%는 1.8배였습니다. 낮아 보이지만 핵심은 따로 있습니다. 2026 글로벌 이커머스 Meta ROAS 중앙값이 2.79배로, 우리 표본과 사실상 동일하다는 점입니다. CPM이 전년 대비 약 +20% 구조적으로 상승하고, 소재 평균 수명이 8.4일로 짧아진 고비용 자동입찰 시대의 뉴노멀인 거죠. "우리만 나빠졌다"가 아니라, ROAS를 넘어 MER·POAS 같은 이익 기준 지표로 봐야 하는 시대가 됐습니다.

- ROAS 1.8배 미만이거나 수수료 높은 채널 편중이 심하다면 손익분기점 아래일 가능성이 높습니다. 우리 브랜드의 ROAS는 어느 구간에 위치하고 있을까요? 손익분기 ROAS 재정의 공식이 리포트에 담겨 있습니다.

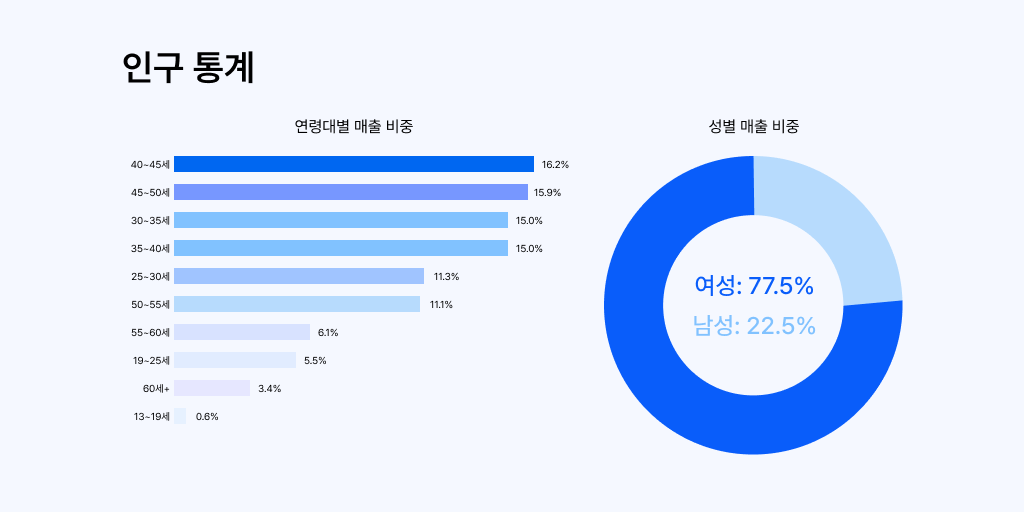

핵심 고객은 30-50대 여성, 재구매 구조는 견고합니다

ARPPU/AOV 비율은 1.34배로, 고객 1명이 반기 평균 약 1.3회 구매하는 재구매 구조가 유지되고 있습니다. AOV 중앙값은 64,083원, 상위 25%(98,701원)와 하위 25%(44,932원)의 격차는 2.2배로 상품 구성만으로도 유의미한 단가 개선 여지가 있습니다. 고객 구성을 보면 여성이 77.5%, 그중에서도 40-50대가 매출 기여도 1위입니다. 디지털 마케팅에서 소외되기 쉬운 이 연령대를 카카오채널·문자 CRM으로 공략하면 재구매율 개선 효과가 큽니다.

- 우리 브랜드의 AOV는 적정 범위에 있을까요? 무료배송 임계값 설계와 CAC 대비 LTV 최적화 전략이 리포트에 담겨 있습니다.

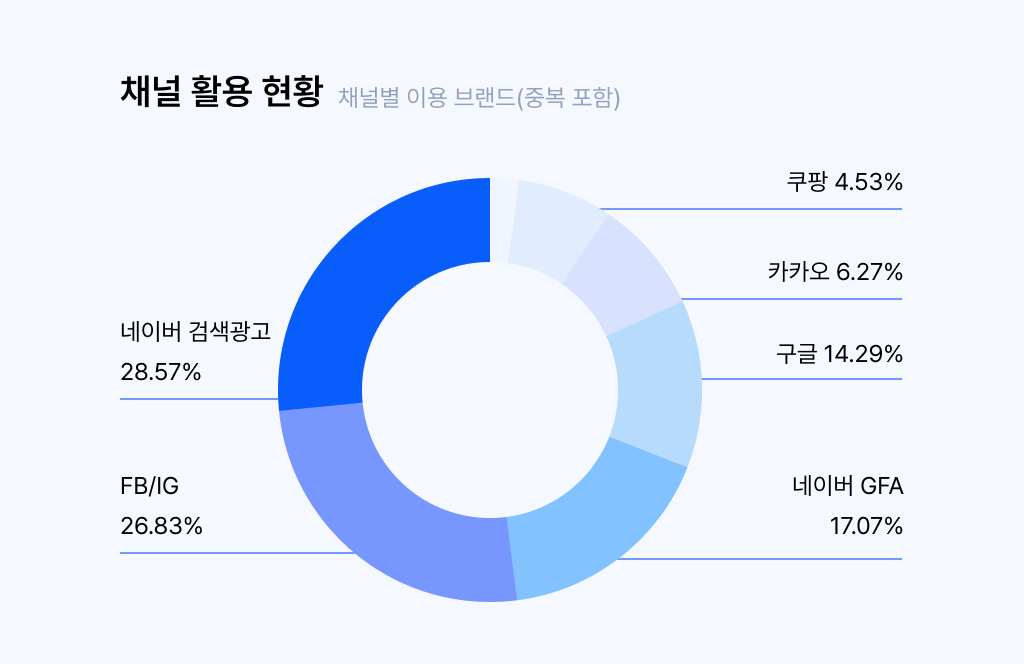

네이버 검색광고가 가장 많이 쓰이지만, 주목할 채널은 따로 있습니다

채널별로 보면 네이버 검색광고가 246개 브랜드로 가장 많이 사용되고, FB/인스타그램은 이용 브랜드 수가 줄었지만 여전히 광고비 집행 1위입니다. 주목할 점은 신흥 채널의 부상입니다. 쿠팡 광고가 39개 브랜드로 새롭게 떠오르며 마켓플레이스 내 광고의 중요성이 커지고 있고, 틱톡은 아직 21개 브랜드만 쓰지만 대부분 급성장 구간에 속합니다. 또한 광고 전환 매출 중 직접 전환 비율 중앙값이 25.8%에 그친다는 데이터는, 광고가 전체 매출의 일부만 설명하며 자사 채널·CRM 구축이 얼마나 중요한지를 보여줍니다.

- 채널별 광고비 비중과 브랜드 수, 직접 vs 간접 전환 성과 데이터를 리포트에서 상세히 확인해 보세요.

종합 성과 매트릭스: 14개 핵심 지표로 우리 브랜드 위치 확인

리포트에는 성장률, AOV, ARPPU, 취소율(중앙값 6.5%), 반품율(0.6%), 할인율(13.1%), 원가율(24.0%), 마진율(76.8%), ROAS, CPC(693원), CPM, CTR(1.25%), 직접·간접 전환 비율까지 14개 핵심 지표의 하위 25% / 중앙값 / 상위 25% 벤치마크가 담겨 있습니다. 여기에 카테고리별 글로벌 Meta 벤치마크, 손익분기 ROAS 자가진단 스코어카드, 그리고 2026 하반기 4대 전략(ROAS 뉴노멀 대응, 크리에이티브 회전 시스템화, AOV 방어, 취소율 관리)까지 — 전체 내용은 리포트에서 확인하세요.

지금 무료로 리포트를 받아보세요

2026 상반기 D2C 커머스 벤치마크 리포트는 339개 브랜드의 실제 데이터를 기반으로, 우리 브랜드의 현재 위치를 객관적으로 진단하고 데이터 기반의 성장 전략을 세울 수 있도록 제작되었습니다. 감이 아닌 숫자로, 우리 브랜드의 다음 전략을 설계해 보세요.

👉 2026 상반기 D2C 커머스 벤치마크 리포트 무료 다운로드 →

본 리포트는 라플라스 애널리틱스에 연결된 브랜드 데이터를 기반으로 제작되었으며, 모든 데이터는 익명화·집계 처리되어 개별 브랜드를 식별할 수 없습니다.